这几天都会看到新闻说,如果你想把 EPF Account 2 一部分钱转入 Account 3 and Account 1,那就要在2024年8月31号前 perform 这个transactions。不知你是否了解这个 feature呢?Account 3 是唯一一个完全不需要任何理由就可以提出来的 EPF Account。

政府一开始让人们可以这样做的原因,主要是因为有些人的生活已经过得非常艰苦,没有足够的钱来应付日常生活,所以有这个措施来让他们把钱提出来应付生活开销。(这个是有代价的,如果他们现在提出来,就会牺牲他们以后的退休金/退休质量)

那如果我们现在没有这方面的问题,那我们是不是不需要把钱从 Account 2 转入 Account 3呢?这里我将列下一些人这样做的原因。

- 把钱转入 Account 3,然后拿出来投资,赚取比EPF dividends 更高的回报。 (比较激进,aggresive的做法。需要确保投资有一定的经验,不然可能不止赚少过EPF,可能还会亏掉本金)

- 把钱转入 Account 3, 然后拿出来购买自己想要买的东西,如买车,买iphone,买其他“会贬值”的东西。(Da Meh だめ ,这是最糟糕的做法。你不止牺牲了以后的退休金,还会养成超额消费/预前消费的习惯)

- 把钱转入 Account 3,当成是不时之需的应急钱。(这是需要一定纪律的人,对财务规划有一定了解的人。) 这个也是我建议给大多数人的选择 。(大多数人在理财上,都是比较保守 conservative approach)

读到这里的朋友,如果你也是比较conservative approach,那下面你更需要继续读下去。

如果是3% 的话,这个 Emergency Fund 每一年的interest 大概是 RM900。

照着正常理财规划,我们都会准备 Emergency Fund (应急资金)来应付不能预料的风险,如car accident 需要修车,unexpected 的医药费用,或突然离职没收入了,在找到下一份工作前,用来应付 monthly commitment 的资金。(如果想要了解emergency fund 更多,可以看回我以前写过的文章 )

通常我们的 Emergency Fund 都是储蓄在定期存款(Fixed Deposit),因为这样最稳定,也能拿到一些利息。

我会建议可以考虑把 Emergency Fund 存在 money market fund (是个更好代替 FD 的工具,也能得到 daily interest 和 免费保险,有兴趣的朋友可以按这里了解更多)。我也建议如果长期不动的emergency fund可以放在 bond funds 来得到4-6% 的 稳定回报 。(有我之前写过的文章,有兴趣可以按进去)。

这里来谈一谈如果是conservative approach 我们可以怎样善用 EPF Account 2 转入 Account 3呢?

直接给example 最简单。

如一个30岁的人,RM30k for emergency fund

通常都会把RM30k 放在定期存款来应付不时之需。定期存款的利率大概 3% (non promotion rate)。除非每次都搬来搬去来拿promotion rate。目前 normal board rate 好像更低。(参考老虎银行)

如果是3% 的话,这个 Emergency Fund 每一年的interest 大概是 RM900。

如果把 Account 3 当成是 Emergency Fund,那你的 Emergency Fund 的 yielding rate 大概是 5.50% (EPF 大概的dividends,有时高,有时低)。那这笔钱每年的yielding amount 就是 RM1,650。(比存放在 FD 多了 80%++)

把 Account 3 当成 Emergency Fund (需要有一定的自律,不随便拿出来),你就会解放了你 RM30,000 3% rate 的资金,这笔资金你可以考虑投资在可以得到更高回报的地方。根据自己的“风险偏好 RISK APPETITE” 来投资,赚取4-8%的回报。如果你还没了解过自己的风险偏好,可以按这里来评估。

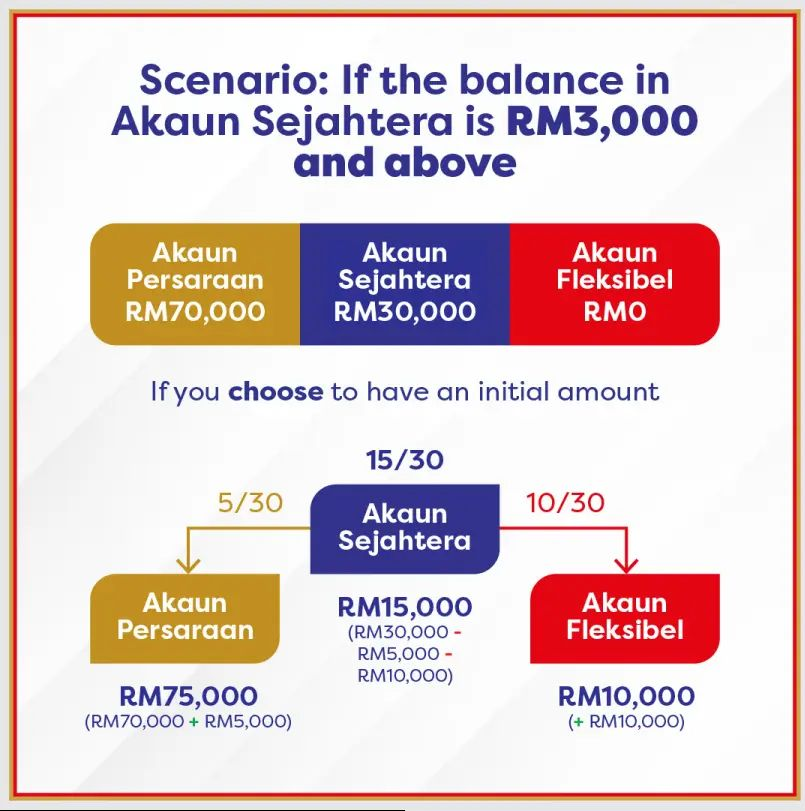

那我要转到 EPF Account 3 的话,是怎样的?

EPF Account 2 转的比例如下:

1/3 将进入 Account 3

1/6 将进入 Account 1

1/2 将保留在 Account 2

Example 如下面这张图:

30岁, Account 2 有 RM90,000的话,就能把钱安排如下:

- RM30,000 to Account 3 (Emergency Fund)

- RM15,000 to Account 1

- RM45,000 保留在 Account 2

40岁,Account 2 有 RM150,000的话,就能把钱安排如下:

- RM50,000 to Account 3 (Emergency Fund)

- RM25,000 to Account 1

- RM75,000 保留在 Account 2

看了以上的讲解,如果你是想这样做的话,记得在8月尾前就要做了,别等到last minute。(不然到时说没有EPF verification啦,假期来不及去EPF office 等)

网上有很多教你怎样转去EPF Account 3 的方法,如这个。(感谢soya cincau的update)

如果你对这个方案还有疑惑,也可以按这个来联系我,和我讨论你的情况,再做决定。

最后,希望这篇文章能帮到大家。

如果你觉得这篇文章有帮到你或你的朋友,欢迎你like一下或share给你的朋友。

你们小小的like对我是很大的支持了。谢谢。

(回顾上一次写的blogspot,已经是四年前了。不知在短视频流量的时代,长篇的blogspot是否还有人看呢?欢迎大家在下面comment,给一些想法或建议,谢谢)